Döngüsel İş Modeli Nasıl Finanse Edilir?

Üç tür finansman

Genel olarak fonlama ortaklık, kredi veya kamu fonu şeklinde olabilir. Doğru finansman çeşidi, döngüsel iş modelinin türü ve kuruluşun gelişim aşaması gibi koşullara bağlıdır.

Ortaklık (hisse karşılığı)

Bir ortaklıkta, sermaye şirkete belli bir hisse karşılığında sağlanır. Buna bir örnek, henüz kanıtlanmamış ve denenmemiş beşikten beşiğe bir teknoloji için risk sermayesi finansmanı olabilir. Özellikle start-up'lar bu tür risk sermayesinin eksikliği nedeniyle kendilerini engellenmiş hissederler. Oliver Wyman, döngüsel ekonomiyi ayağa kaldırmak için 2022 yılına kadar 400-500 milyon € 'luk bir girişim sermayesine ihtiyaç duyulacağını tahmin ediyor (Oliver Wyman, 2017).

Krediler (borç)

Borç finansmanı, kararlaştırılan bir zamanda taksitler halinde veya faiziyle birlikte tek seferde geri ödenen bir kredi şeklidir. Bu, şirketin borç sermayesi olarak da adlandırılan bir borca girdiği anlamına gelir. Örnekler:

· Kitle fonlaması: kitle fonlaması platformları aracılığıyla, girişimciler kalabalık bir bireysel yatırımcı grubu aracılığıyla planlarına finansman bulabilirler. Örneğin OnePlanetCrowd aracılığıyla kuruluşundan bu yana sürdürülebilir projelere 50 milyon € 'dan fazla yatırım yapılmıştır.

· Finansal kiralama: Philips ve Rau Architects arasındaki lüks başına ödemeye dayalı ışık kiralama veya C2C ExpoLab tarafından mobilya kiralama gibi

· Etki kredisi: Rabobank gibi finansman kurumları, ürünleri veya hizmetleri olumlu bir sosyal veya çevresel etkiye sahip olan şirketlere faiz indirimi uygulayan krediler sunmaktadır.

Kamu Finansmanı

Hükümetlerin, döngüsel ekonomiye geçişi (finansal olarak) destekleyebilecek çeşitli politika araçları bulunur. Bu, mali araçlar, sübvansiyonlar veya satın alma politikası gibi dolaylı finansman yoluyla olabileceği gibi, aynı zamanda doğrudan finansman aracılığıyla da yapılabilir (Van Tilburg, Achterberg and Boot, 2018):

· Teminatlar: Bir teminat yoluyla, hükümet bir finansmanın (kredi veya özkaynak) finansal riskini (bir kısmı) karşılar.

· Krediler: Hükümet kredi de verebilir. Örneğin, inovasyon kredisi, proje başarısız olursa feragat edilen bir kredidir. Bu, Ar-Ge'yi teşvik etmek için etkili bir araç olabilir.

· Ortaklıklar: Hükümet ayrıca bir şirketin (kısmi) sahibi olabilir. Bu temel olarak genelin ihtiyaçlarına uyun, ancak piyasa tarafından sağlanmayan sektörler veya projelerde

Hangi durum için hangi finansman?

Her döngüsel iş modelinin kendi risk profili bulunur. Bu, farklı sermaye biçimlerini gerektirir. Özellikle genç ve hızla büyüyen şirketler dış finansmana bağımlıdır. Bu finansman ortaklık veya kredi şeklinde olabilir (önceki bölüme bakınız). Şirket modelinin güçlü bir topluluk yapısı varsa kitle fonlaması uygun bir finansman kaynağı olabilir. Döngüsel ekonomiye geçişi finanse etmek için çeşitli sermaye biçimlerinin harekete geçirilmesi gerekecektir.

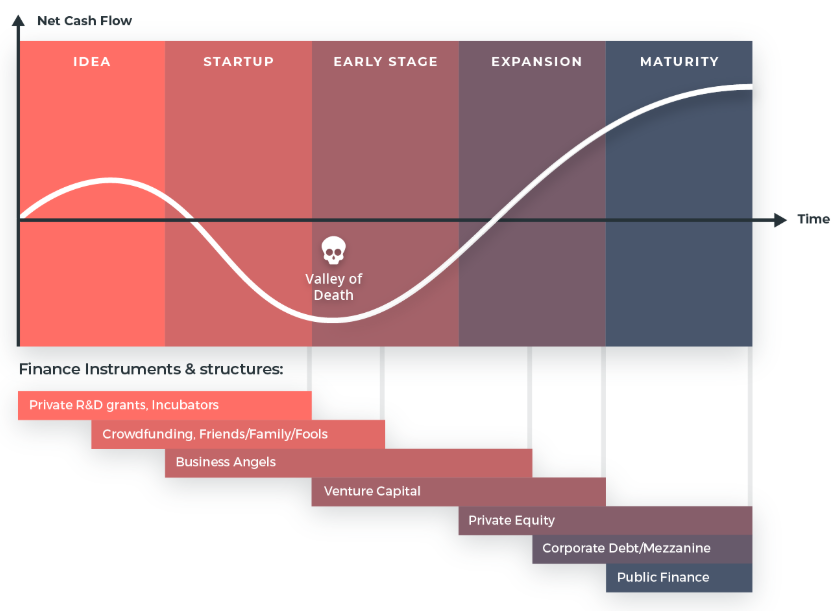

Bir şirket için hangi finansman türünün ihtiyaçlarına en uygun olduğunu belirlemesi önemlidir. Bu ihtiyaç büyük ölçüde şirketin kendini hangi aşamada hissettiğine bağlıdır. Aşağıdaki grafikte net nakit akışı şirketin büyüme aşaması ile karşılaştırılmıştır. Genellikle, bir şirketin en büyük finansal ihtiyaçları 'Ölüm Vadisi'ni aşmaya çalışırken ortaya çıkar. Bu, başlangıç sermayesi aldığı an ile şirketin kâr elde etmeye başladığı zaman arasındaki süredir.

Şekil 1: Finansal araçlar ve yapılar (Achterberg and Van Tilburg, 2016).

Genel olarak, çoğu finansman engeli, yüksek belirsizlik nedeniyle bir şirketin kuruluşunun ilk aşamalarında yaşanır. Fikir ve başlangıç aşamasında teknolojik risk, ürünün veya fikrin teknik olarak çalışıp çalışmayacağı konusundaki belirsizlik vardır. Şirketin teknolojisinin etkili olduğu kanıtlanırsa, şirket ağırlıklı olarak piyasa riskinin rol oynadığı ticarileştirme aşamasına geçer bu da ürün veya hizmet için yeterli pazar talebinin olup olmayacağı belirsizliğidir. Bu risk, erken aşama ve genişleme aşamasının başlangıcı olarak adlandırılan daha sonraki aşamalarda ortaya çıkar. Son olarak, genişleme ve olgunluk aşamasında, şirketin büyümesini sağlayacak bazı icra riskleri vardır. Dolayısıyla, farklı aşamalar farklı risk profillerine sahiptir ve bu nedenle Şekil 1'de özetlenen farklı finansal araçlar gerektirir.