Finansman kararı

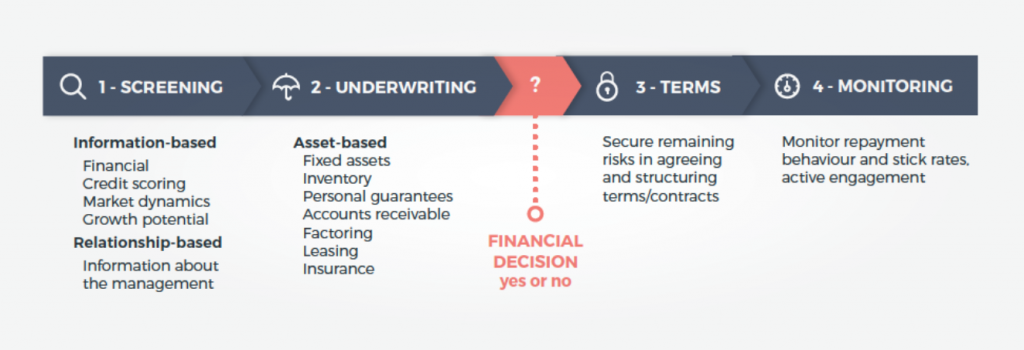

Aşağıdaki şekilde görülebileceği gibi, bir şirketi finanse ederken kabaca 4 adım tanımlanır.

Şekil 1: Finansman kararındaki adımlar (Achterberg and van Tilburg, 2016)

· İnceleme: finansal tablolar ve yönetim bilgileri (girişimcinin) analiz edilmesi

· Taahhütler: riskten korunmanın yolları, ör. teminat belirleyerek (binalar, envanter, garantiler veya özkaynak).-

· Şartlar: sözleşmedeki koşulların belirlenmesi

· İzleme: ödemelerin kontrolü ve uygulanması

Döngüsel bir iş modeliyle finansal risk nasıl değişir?

Döngüsel iş modelleri, mevcut (doğrusal) modellerden farklı bir risk ve getiri profiline sahiptir. Şirketler ve finansman sağlayıcılar bunu dikkate almak zorundadırlar. Önemli farklılıklar finansal akışlardaki değişiklik, ortaklara ve müşterilere bağımlılık ve risklerin karmaşıklığı ile ilgilidir.

Girişimciler bu farklı risk profilini iş modelinde ve finansman başvurularında açıkça dikkate alarak sağlıklı büyüme ve finansman elde etme şanslarını artırırlar. Bu daha da önemlidir, çünkü finansal kurumlar döngüsel iş modelleri, teminatları ve riskleri konusunda daha az deneyime sahiptir. Bu bilgi ve deneyim eksikliğinden dolayı, finans kurumlarının döngüsel işletmeleri riskli olarak görme olasılığı daha yüksektir (Achterberg & Van Tilburg, 2016). Finansman ve uygun koşulları elde etme şansını artırmak için, iş planını ve finansman başvurularını hazırlarken aşağıdakileri dikkate almanız önerilir:

· Değişen finansal akışlar

· Artan bağımlılık

· Karmaşıklaşan riskler

Değişen finansal akışlar

Genel olarak, döngüsel iş modelleri daha fazla işletme sermayesi gerektirdiği için daha uzun geri ödeme süresine sahiptir. Aynı zamanda, hizmet modelleri genellikle potansiyel teminatı daha fazla ürüne yayar.

Nakit akışları

Döngüsel iş modelleri genellikle hizmet olarak ürün modelleri kullanır. Bu, nakit akışlarını satış sırasında kazanılan toplu bir para yerine ürünün ömrü boyunca bir dizi düzenli ödemeye dönüştürür. Böylece, hizmet olarak ürün modelleri, bir şirket ile müşterisi arasında daha uzun bir finansal ilişki yaratır (bkz. Şekil 1).

Nakit akışları zamana yayıldığı için yatırımın geri ödeme süresi daha uzundur. Üç yıllık geri ödeme süresi olan bir sözleşme, döngüsel şirket ve bir banka için daha uzun süreli bir anlaşmaya göre daha az risklidir. Nakit akışı optimizasyonu bu nedenle döngüsel iş modellerinin finansmanının ayrılmaz bir parçasıdır.

İşletme sermayesi

Tüketicilerle yeni hizmet sözleşmeleri imzalandığında yeni ürünlerin (ör. çamaşır makinesi) satın alınması için işletme sermayesine ihtiyaç duyulur. Bununla birlikte, bir şirket varlıklarını hizmet döneminin başında satın aldığı veya ürettiği için, (periyodik hizmet ücretlerinin toplamı satın alma maliyetlerini karşılamaya başlamadan çok önce) işletme sermayesi ihtiyacı geleneksel al/sat iş modeline kıyasla son derece yüksektir (Working Group FinanCE, 2016, p87).

Teminat

Pahalı ürünler için hizmet modellerine (ör. kiralama arabaları) alışık olmamıza rağmen, döngüsel bir ekonomide her türlü ürün hizmet olarak sunulabilir. Ev aletlerini, kıyafetleri veya akıllı telefonları düşünün. Bu ürünler, arabaların aksine teminat olarak pek uygun değildir. Bunun nedeni de bir yandan sınırlı satış değeri, öte yandan da ürünlerin yaygın kullanımıdır (her evde bir ürün) (Achterberg & Van Tilburg, 2016).

Bağımlılık artar

Tedarik zincirindeki yakın işbirliği, ortaklardan birinin tedarik sorunu olduğunda, tüm zincirin etkileneceği anlamına gelir. Ayrıca, kullanım başına ödeme modellerinde, girişimci müşterilere daha bağımlı hale gelir, çünkü hizmet için daha uzun süre ödeme yaparlar, hatta ürünlerin yasal sahipleri haline gelirler.

Riskler karmaşıklaşır

Döngüsel şirketlerin öncü durumu ve tedarik zinciri ortakları arasındaki artan bağımlılık, operasyonların karmaşıklığını da artırıyor. Bu beraberinde muhasebe ve yasal zorluklar ve maliyetler getiriyor.

Yüksek idari maliyetler

Tedarik zinciri ortakları ve ürünü hizmet olarak satın alan son kullanıcılarla olan ilişki sözleşmelerle şekillendiğinden, operasyonel ve organizasyonel karmaşıklık artar, bu da sözleşme yönetimi, kredi kontrolleri, faturalar ve varlıkların kullanımı maliyetlerini artırır (Achterberg and Van Tilburg, 2016).

Muhasebesel zorluklar

Bir ürünü satmak yerine hizmet olarak sunduğunuzda mülkiyet hizmet sağlayıcısında kalır. Dolayısıyla bu ürünler bilançoda (varlıklar) kalırlar. Bu durum varlıkların mülkiyetini finanse etmek için bir sermaye ihtiyacı doğurur ve eğer şirket bunu kendi kaynaklarıyla yönetemezse dış finansmana başvurur.

Ayrıca, bu varlıklara (ürünlere) değer biçmek döngüsel bir ekonomide daha karmaşık hale gelir, çünkü artık değer yaratırlar (ürünü yeni bir sözleşmeyle tekrar sunma olasılığı) ve bu nedenle prensipte asla “sıfır” olmazlar. Geleneksel muhasebe yöntemlerinde varlıklar her zaman “sıfıra” yazılır. Mevcut muhasebe kuralları ve oranları bu nedenle döngüsel ekonomi için uygun değildir.

Sahiplikteki değişim ve tedarik zincirine yüklenen sorumluluk, teminat değerinin tahmini zorlaştırırken finansmanı da karmaşıklaştırır (Working Group FinanCE, 2016, p83).

Hukuki sonuçları

Hizmet olarak ürün etrafında dönen modeller, müşterilerle kapsamlı ve uzun vadeli bir ilişkiye dayanır ve her iki taraf için de daha fazla görev içerir. Servis sağlayıcı, sözleşme süresince bakım, onarım ve değişim ihtiyaçlarını karşılayarak ürünün çalışır halde kalmasını garanti etmelidir. Öte yandan, son kullanıcı ürünleri belirtilen şekilde kullanmalı ve bakım gereksinimlerine uymalıdır. Bu uzun ilişkilerin yasal riskleri, hizmet sağlayıcıların operasyonel riskini arttırır (Working Group FinanCE, 2016, p88).

Girişimcilerin kredi itibarı

Döngüsel şirketlerin kredi itibarı daha hızlı bir şekilde riskli olarak kabul edilmektedir. Bir start-up veya nispeten genç bir KOBİ döngüsel bir şekilde faaliyet gösterdiğinde, finansal kurumlar genellikle bunları yeterince güvenilir olarak değerlendirmez. Kısa sicilleri ve sınırlı bir finansal pozisyonları vardır. Ayrıca, mevcut ürünleri yeni bir şekilde pazarlarlar veya tamamen yeni ürünler geliştirirler.

Bu nedenle bu döngüsel şirketler kolayca riskli olarak kabul edilebilir. Bununla birlikte, döngüsel bir şirketin risk profilinin dikkatli değerlendirilmesi gerekir. Tahmini risk kısmen bilgi eksikliği ve geleneksel risk modellerinin yetersizliği ile açıklanabilir (Working Group FinanCE, 2016, p71).